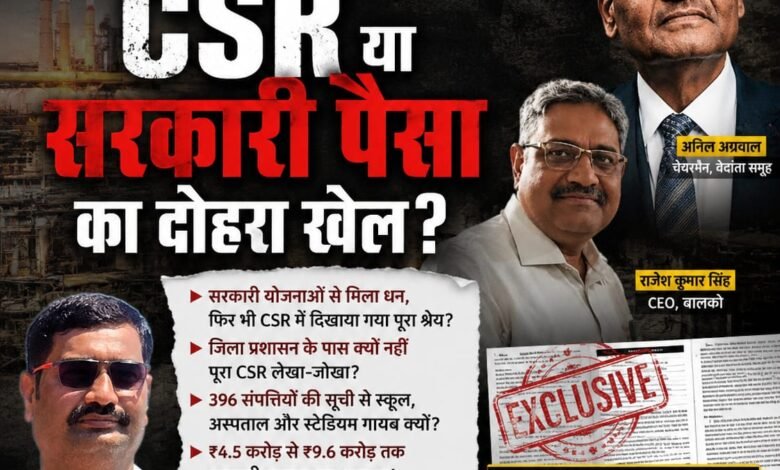

BALCO की बंद फाइलों में क्या छिपा है? CSR में सरकारी पैसा, प्रशासन के पास हिसाब नहीं और कर सूची से बड़े परिसर गायब! तीन दस्तावेजों ने उठाए गंभीर सवाल—सरकारी योजनाओं से चले प्रशिक्षण को CSR उपलब्धि बताया गया? कलेक्टर कार्यालय के पास पूरा रिकॉर्ड क्यों नहीं और 396 संपत्तियों की सूची में स्कूल, अस्पताल व स्टेडियम कहां हैं?

विशेष दस्तावेज आधारित खोजी रिपोर्ट

BALCO की बंद फाइलों में क्या छिपा है? CSR में सरकारी पैसा, प्रशासन के पास हिसाब नहीं और कर सूची से बड़े परिसर गायब!

तीन दस्तावेजों ने उठाए गंभीर सवाल—सरकारी योजनाओं से चले प्रशिक्षण को CSR उपलब्धि बताया गया? कलेक्टर कार्यालय के पास पूरा रिकॉर्ड क्यों नहीं और 396 संपत्तियों की सूची में स्कूल, अस्पताल व स्टेडियम कहां हैं?

ग्राम यात्रा छत्तीसगढ़ न्यूज़ नेटवर्क

कोरबा | रायपुर | नई दिल्ली।

भारत एल्युमिनियम कंपनी लिमिटेड—BALCO और वेदांता समूह के CSR, सरकारी योजनाओं से प्राप्त कथित वित्तीय सहायता तथा नगर निगम कोरबा के संपत्ति कर रिकॉर्ड से जुड़े तीन दस्तावेजों ने गंभीर जवाबदेही संकट खड़ा कर दिया है।

पहली रिपोर्ट में आशंका जताई गई है कि Vedanta Skill School के कुछ प्रशिक्षण बैच मुख्यमंत्री कौशल विकास योजना, प्रधानमंत्री कौशल विकास योजना, NABARD, Skill India Impact Bond और NISE जैसी सरकारी अथवा बाहरी वित्तपोषित योजनाओं के साथ संचालित हुए, लेकिन उन्हीं प्रशिक्षण गतिविधियों को BALCO की CSR उपलब्धि के रूप में भी प्रस्तुत किया गया।

सबसे बड़ा प्रश्न

सरकारी योजना ने कितना खर्च किया और BALCO ने अपनी CSR निधि से वास्तव में कितना योगदान दिया?

रिपोर्ट के अनुसार BALCO की वार्षिक रिपोर्ट 2022-23 में कुल 28 प्रशिक्षण बैचों का उल्लेख है, जिनमें 15 बैच सरकारी योजनाओं या संस्थागत सहयोग से जुड़े बताए गए। दस्तावेजी विश्लेषण के अनुसार यह लगभग 53.6 प्रतिशत बैठता है।

यदि आधे से अधिक बैच सरकारी या बाहरी सहयोग से जुड़े थे, तो उनका बैचवार वित्तीय विवरण सार्वजनिक क्यों नहीं है?

एक प्रशिक्षण, दो उपलब्धियां?

संभावित मॉडल यह है कि सरकारी योजना से धन मिला, प्रशिक्षण कराया गया और उसी प्रशिक्षण को सरकार तथा कंपनी—दोनों ने अपनी उपलब्धि के रूप में गिना।

इसी आशंका को रिपोर्ट ने CSR Double Counting अथवा Double Dipping कहा है।

BALCO को स्पष्ट करना चाहिए—

- प्रत्येक बैच की कुल लागत कितनी थी?

- सरकारी सहायता कितनी मिली?

- कंपनी का वास्तविक CSR योगदान कितना था?

- क्या सरकारी सहायता को CSR खर्च से अलग रखा गया?

- क्या एक ही लाभार्थी को दो अलग उपलब्धियों में गिना गया?

कलेक्टर कार्यालय के पास CSR का पूरा हिसाब क्यों नहीं?

दूसरी रिपोर्ट में 4 जून 2026 के प्रशासनिक रिकॉर्ड का उल्लेख है। दस्तावेज के अनुसार CSR से संबंधित जानकारी मांगने पर जवाब मिला—“जानकारी उपलब्ध नहीं।”

यदि जिले की सबसे बड़ी औद्योगिक कंपनियों में से एक का विस्तृत CSR रिकॉर्ड स्थानीय प्रशासन के पास उपलब्ध नहीं है, तो यह गंभीर संस्थागत कमजोरी है।

रिपोर्ट के अनुसार स्थानीय स्तर पर निम्न जानकारी स्पष्ट रूप से उपलब्ध नहीं है—

- परियोजनावार CSR खर्च

- सरकारी अनुदान और कंपनी योगदान का पृथक लेखा

- प्रशिक्षण बैचों का भुगतान विवरण

- लाभार्थियों की सत्यापित संख्या

- Impact Assessment

- सरकारी योजनाओं के साथ किए गए समझौते

सवाल यह है—

क्या प्रशासन ने BALCO के स्वयं घोषित CSR आंकड़ों का कभी स्वतंत्र मिलान किया?

396 संपत्तियों की सूची में स्कूल, अस्पताल और स्टेडियम कहां हैं?

BALCO के संपत्ति कर रिकॉर्ड, नगर निगम से जुड़े सवाल, GIS सत्यापन, कर छूट और आगे की जांच की पूरी रिपोर्ट।

396 संपत्तियों की सूची में स्कूल, अस्पताल और स्टेडियम कहां हैं?

तीसरी रिपोर्ट BALCO के वर्ष 2024-25 के संपत्ति कर विवरण पर सवाल उठाती है।

दस्तावेज के अनुसार BALCO ने 396 परिसरों के आधार पर कुल ₹10,61,11,206 संपत्ति कर एवं शिक्षा उपकर देय बताया।

लेकिन रिपोर्ट का दावा है कि सूची में तीन बड़े परिसर स्पष्ट रूप से दिखाई नहीं देते—

- दिल्ली पब्लिक स्कूल, BALCO

- अंबेडकर स्टेडियम

- BALCO अस्पताल

यदि ये किसी दूसरे संपत्ति क्रमांक, संयुक्त मूल्यांकन अथवा वैधानिक छूट के अंतर्गत दर्ज हैं, तो नगर निगम को उसका रिकॉर्ड सार्वजनिक करना चाहिए।

रिपोर्ट ने इन तीन परिसरों पर लगभग ₹5.25 लाख वार्षिक कर का अनुमान प्रस्तुत किया है। यह आधिकारिक निर्धारण नहीं है। वास्तविक देयता नगर निगम के पुनर्मूल्यांकन से ही तय होगी।

लेकिन सवाल राशि से बड़ा है—

क्या नगर निगम ने BALCO की सभी संपत्तियों का भौतिक और GIS आधारित सत्यापन किया है?

सरकारी कंपनी नहीं, फिर छूट किस आधार पर?

वर्ष 2001 के विनिवेश के बाद BALCO में वेदांता समूह की 51 प्रतिशत और भारत सरकार की 49 प्रतिशत हिस्सेदारी रही। इसलिए कंपनी को केवल पूर्व सार्वजनिक उपक्रम होने के आधार पर स्वतः सरकारी संपत्ति जैसी कर छूट नहीं मिल सकती।

किसी स्कूल, अस्पताल या स्टेडियम को छूट मिलेगी या नहीं, यह उसके स्वामित्व, उपयोग, धर्मार्थ स्वरूप और नगर निगम के विधिवत आदेश पर निर्भर करेगा।

इसलिए नगर निगम को स्पष्ट करना चाहिए—

- तीनों परिसरों के संपत्ति क्रमांक क्या हैं?

- उन पर कर लगा है या छूट दी गई?

- यदि छूट दी गई तो आदेश संख्या क्या है?

- क्या इन परिसरों का उपयोग स्वीकृत श्रेणी के अनुसार हो रहा है?

अब क्या होना चाहिए?

- BALCO के CSR और सरकारी अनुदानों का स्वतंत्र फॉरेंसिक ऑडिट।

- MMKVY, PMKVY, NABARD, NSDC, SIIB और NISE भुगतान का मिलान।

- RoC और MCA द्वारा CSR रिकॉर्ड की जांच।

- जिला स्तर पर परियोजनावार CSR विवरण सार्वजनिक किया जाए।

- BALCO की सभी संपत्तियों का GIS आधारित पुनर्मूल्यांकन।

- DPS, अस्पताल और स्टेडियम की कर स्थिति सार्वजनिक करना।

- विधानसभा में बड़ी औद्योगिक कंपनियों के CSR पर श्वेतपत्र।

BALCO–Vedanta से सीधे सवाल, निष्कर्ष, जांच की मांग, कानूनी टिप्पणी एवं सम्पादकीय टिप्पणी।

BALCO–Vedanta से सीधे सवाल

- सरकारी योजनाओं से कुल कितनी सहायता मिली?

- BALCO का स्वतंत्र CSR योगदान कितना था?

- 28 में से 15 कन्वर्जेंस बैचों का वित्तीय विवरण कहां है?

- क्या एक ही प्रशिक्षु को सरकार और कंपनी—दोनों की उपलब्धि में गिना गया?

- जिला प्रशासन को पूरा CSR रिकॉर्ड कब दिया गया?

- DPS, BALCO अस्पताल और अंबेडकर स्टेडियम किस संपत्ति क्रमांक में दर्ज हैं?

- इन परिसरों को कर छूट किस आदेश से मिली?

- क्या कंपनी स्वतंत्र विशेष ऑडिट के लिए रिकॉर्ड खोलेगी?

यह दोष सिद्धि नहीं, लेकिन जांच जरूरी है

दस्तावेजों में लगाए गए आरोप अभी किसी न्यायालय अथवा सक्षम सरकारी एजेंसी द्वारा सिद्ध नहीं किए गए हैं। सरकारी अनुदान और संपत्ति कर की संभावित राशियां भी अनुमानित हैं।

लेकिन जब कंपनी के सार्वजनिक रिकॉर्ड में सरकारी योजनाओं से कन्वर्जेंस का उल्लेख हो, प्रशासन के पास पूरा CSR विवरण उपलब्ध न हो और संपत्ति कर सूची में बड़े परिसरों की स्थिति अस्पष्ट हो, तब स्वतंत्र जांच टाली नहीं जा सकती।

BALCO–Vedanta यदि सभी गतिविधियों को पूरी तरह वैधानिक मानता है, तो सबसे सरल रास्ता है—

रिकॉर्ड सार्वजनिक कीजिए

पूरे दस्तावेज सार्वजनिक कर दिए जाएं।

BALCO प्रबंधन, जिला प्रशासन, नगर निगम कोरबा और संबंधित सरकारी संस्थाओं का पक्ष प्राप्त होने पर उसे समान प्रमुखता से प्रकाशित किया जाएगा।

ग्राम यात्रा छत्तीसगढ़ न्यूज़ नेटवर्क

संपादक — अब्दुल सुल्तान

जिला प्रशासन से 10 सवाल

- BALCO का वर्षवार CSR रिकॉर्ड जिले के पास क्यों उपलब्ध नहीं है?

- कितनी CSR परियोजनाएं सरकारी योजनाओं के साथ कन्वर्जेंस में चलीं?

- सरकारी और कंपनी राशि का मिलान किस अधिकारी ने किया?

- क्या लाभार्थियों की सूची का कोई स्वतंत्र सत्यापन हुआ?

- क्या CSR परियोजनाओं का ग्राम पंचायत और नगरीय निकाय रिकॉर्ड से मिलान है?

- क्या किसी परियोजना को सरकार और कंपनी दोनों की उपलब्धि बताया गया?

- Impact Assessment रिपोर्ट प्रशासन को मिली या नहीं?

- क्या BALCO से दस्तावेज मांगने के लिए औपचारिक नोटिस जारी होगा?

- क्या CSR और सरकारी अनुदान की विशेष जांच समिति बनाई जाएगी?

- जांच पूरी होने तक संबंधित रिकॉर्ड सुरक्षित रखने के निर्देश दिए जाएंगे या नहीं?

नगर निगम कोरबा से 10 सवाल

- BALCO की घोषित 396 संपत्तियों का अंतिम भौतिक सर्वे कब हुआ?

- DPS किस संपत्ति क्रमांक में दर्ज है?

- BALCO अस्पताल किस संपत्ति क्रमांक में दर्ज है?

- अंबेडकर स्टेडियम का मूल्यांकन किस श्रेणी में हुआ?

- यदि छूट दी गई, तो आदेश किस अधिकारी ने जारी किया?

- क्या कंपनी द्वारा प्रस्तुत स्व-मूल्यांकन का स्वतंत्र परीक्षण हुआ?

- क्या भवन अनुमति और संपत्ति कर रिकॉर्ड का मिलान किया गया?

- क्या GIS सर्वे में सभी परिसर शामिल हैं?

- यदि संपत्ति छूटी मिली, तो पिछले वर्षों का कर वसूला जाएगा?

- क्या एक स्वतंत्र विशेष संपत्ति कर ऑडिट कराया जाएगा?

केंद्र सरकार और MCA से बड़ा प्रश्न

भारत सरकार की BALCO में महत्वपूर्ण हिस्सेदारी रही है। ऐसे में यह प्रश्न केवल निजी कंपनी के CSR तक सीमित नहीं है।

यदि कंपनी में सार्वजनिक हिस्सेदारी, सरकारी योजनाओं से वित्तीय सहयोग और स्थानीय समुदायों से जुड़े वैधानिक दायित्व मौजूद हैं, तो केंद्र सरकार की जिम्मेदारी भी बनती है कि वह सुनिश्चित करे—

- सरकारी धन का दोहरा दावा न हो,

- CSR रिपोर्टिंग सत्य और पृथक हो,

- सार्वजनिक हिस्सेदारी वाली कंपनी की जवाबदेही कमजोर न पड़े,

- तथा स्थानीय प्रशासन को आवश्यक जानकारी उपलब्ध कराई जाए।

MCA और RoC को यह तय करना होगा कि क्या सामान्य वार्षिक प्रकटीकरण पर्याप्त है, या इस मामले में परियोजनावार दस्तावेजी जांच आवश्यक है।

CSR सेवा है या कॉरपोरेट प्रतिष्ठा का कवच?

CSR का उद्देश्य समुदाय की वास्तविक जरूरतों को पूरा करना है। यह कंपनी के ब्रांड निर्माण का विज्ञापन बजट नहीं है।

यदि किसी प्रशिक्षण कार्यक्रम का बड़ा हिस्सा सरकारी योजना से वित्तपोषित है, तो कंपनी को अपना वास्तविक योगदान अलग बताना चाहिए।

यदि अस्पताल कंपनी के कर्मचारियों और समुदाय दोनों की सेवा करता है, तो उसकी कानूनी और कर स्थिति स्पष्ट होनी चाहिए।

यदि स्टेडियम सार्वजनिक उपयोग का है, तो उसके स्वामित्व, रखरखाव और कर छूट की शर्तें सार्वजनिक होनी चाहिए।

यदि स्कूल कंपनी परिसर में है, तो उसकी भूमि, भवन, संचालन संस्था और संपत्ति कर दायित्व स्पष्ट होना चाहिए।

CSR की विश्वसनीयता फोटो, भाषण और पुरस्कार से नहीं बनती।

वह बनती है—खुले खातों, स्वतंत्र सत्यापन और सार्वजनिक जवाब से।

यह दोष सिद्धि नहीं—लेकिन चुप्पी अब विकल्प भी नहीं

ग्राम यात्रा छत्तीसगढ़ न्यूज़ नेटवर्क यह स्पष्ट करता है कि प्रस्तुत दस्तावेजों में उठाए गए आरोप किसी सक्षम न्यायालय, वैधानिक प्राधिकरण या सरकारी ऑडिट द्वारा अभी अंतिम रूप से सिद्ध घोषित नहीं किए गए हैं।

संभावित सरकारी अनुदान और संपत्ति कर की राशियां भी रिपोर्ट-आधारित अनुमान हैं। वास्तविक राशि संबंधित विभागों के आधिकारिक अभिलेख और पुनर्मूल्यांकन से ही निर्धारित होगी।

लेकिन यह कानूनी सावधानी किसी संस्था को सवालों से मुक्त नहीं करती।

जब कंपनी के अपने सार्वजनिक दस्तावेज सरकारी योजनाओं के साथ कन्वर्जेंस बताते हों, जिला प्रशासन के पास पूरी जानकारी उपलब्ध न हो और नगर निगम की संपत्ति सूची में बड़े परिसरों की स्थिति अस्पष्ट हो, तब स्वतंत्र जांच केवल मांग नहीं—प्रशासनिक आवश्यकता बन जाती है।

अंतिम सवाल: क्या सरकार कार्रवाई करेगी या फिर फाइलें बंद रहेंगी?

अब गेंद BALCO की प्रेस और जनसंपर्क टीम के पाले में नहीं है।

अब जवाब देना होगा—

- नगर निगम आयुक्त को।

- कोरबा कलेक्टर को।

- कौशल विकास विभाग को।

- उद्योग विभाग को।

- छत्तीसगढ़ सरकार को।

- Registrar of Companies को।

- Ministry of Corporate Affairs को।

- और आवश्यकता पड़ने पर SEBI तथा अन्य सक्षम संस्थाओं को।

कंपनी यह कह सकती है कि उसकी सभी गतिविधियां कानून के अनुरूप हैं।

लेकिन तब उसे रिकॉर्ड खोलने में आपत्ति क्यों होगी?

प्रशासन यह कह सकता है कि मामला कंपनी के आंतरिक CSR का है।

लेकिन सरकारी योजनाओं का पैसा, स्थानीय लाभार्थी और सार्वजनिक संपत्तियां आंतरिक मामला कैसे हो सकती हैं?

नगर निगम यह कह सकता है कि सभी परिसरों का कर नियमानुसार लिया गया।

तो फिर संपत्ति क्रमांक, मूल्यांकन आदेश और छूट का आधार सार्वजनिक करने में कठिनाई क्या है?

यह रिपोर्ट किसी पूर्व निर्धारित दोष सिद्धि की मांग नहीं करती।

यह मांग करती है—

- रिकॉर्ड खोलिए।

- सरकारी और कंपनी धन का मिलान कराइए।

- हर परिसर का पुनर्मूल्यांकन कराइए।

- स्वतंत्र ऑडिट कराइए।

- और जो भी जिम्मेदार हो—उस पर कानून के अनुसार कार्रवाई कीजिए।

क्योंकि यदि CSR में सरकारी राशि का दोहरा श्रेय लिया गया, यदि प्रशासन को जानबूझकर अधूरी जानकारी दी गई, अथवा यदि बड़े परिसरों को कर निर्धारण से बाहर रखा गया, तो यह केवल लेखांकन की चूक नहीं होगी।

यह जनता, सरकार, नगर निगम और कानून—चारों के प्रति जवाबदेही का प्रश्न होगा।

और यदि सब कुछ सही है, तो BALCO–Vedanta के पास अपनी स्थिति साफ करने का सबसे सरल रास्ता है—

पूरे दस्तावेज सार्वजनिक कर दिए जाएं।

BALCO प्रबंधन, जिला प्रशासन, नगर निगम कोरबा, छत्तीसगढ़ शासन और संबंधित केंद्रीय संस्थाओं का विस्तृत पक्ष प्राप्त होने पर उसे प्रमुखता और समान स्थान के साथ प्रकाशित किया जाएगा।

संपादक

अब्दुल सुल्तान

ग्राम यात्रा छत्तीसगढ़ न्यूज़ नेटवर्क

Live Cricket Info